Financiamento Imobiliário: Tabela SAC ou Price? Entenda Por Que a SAC Pode Ser a Melhor Opção

Quando decidimos financiar um imóvel, uma das escolhas mais importantes é a forma de amortização do contrato. As opções mais comuns no Brasil são a Tabela SAC (Sistema de Amortização Constante) e a Tabela Price. Para tomar uma decisão informada, é essencial entender como cada uma funciona e como impacta no valor final do financiamento.

Vamos explicar as diferenças e usar um exemplo simples para mostrar porque na nossa opinião, a Tabela SAC pode ser a melhor escolha para quem busca pagar menos juros no longo prazo.

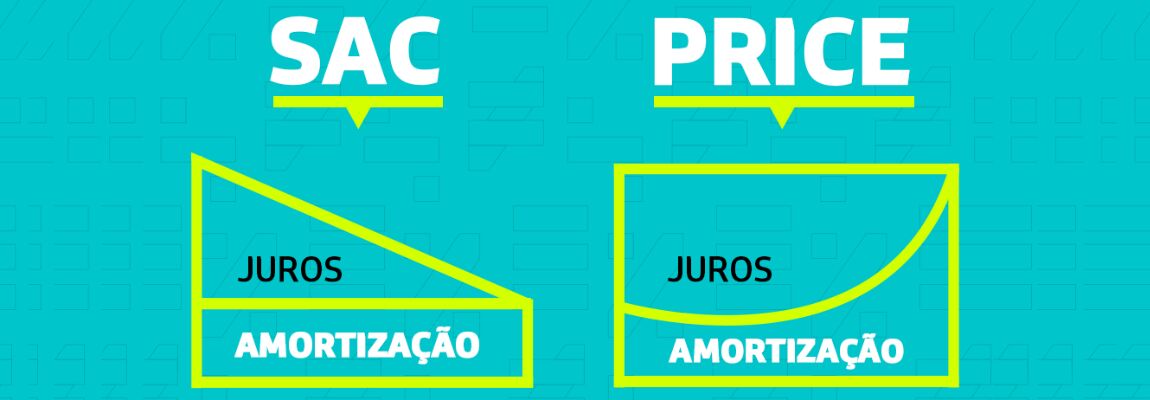

Como Funciona a Tabela SAC?

Na Tabela SAC, o valor da amortização (parte da parcela que reduz a dívida) é constante em todas as parcelas. Como os juros são calculados sobre o saldo devedor, que diminui mais rapidamente na SAC, os juros também diminuem ao longo do contrato.

🔹 Principais características:

- Parcelas iniciais mais altas, mas que diminuem ao longo do tempo.

- Juros totais menores, pois o saldo devedor cai mais rápido.

- Ideal para quem tem um orçamento inicial maior e quer pagar menos no total.

Como Funciona a Tabela Price?

Na Tabela Price, as parcelas são fixas durante todo o contrato. No entanto, no início, a maior parte da parcela cobre os juros, enquanto a amortização (redução da dívida) é menor. Isso significa que o saldo devedor reduz mais lentamente e, no longo prazo, os juros pagos serão maiores.

🔹 Principais características:

- Parcelas constantes, o que facilita o planejamento financeiro.

- Juros totais mais altos, pois o saldo devedor demora mais para cair.

- Indicada para quem prefere previsibilidade nos pagamentos mensais.

Exemplo Prático: Comparando SAC e Price

Vamos simular um financiamento de R$ 300.000, com taxa de juros anual de 8% (0,67% ao mês) e prazo de 20 anos (240 meses). Veja a comparação:

Tabela SAC

- Amortização constante: R$ 1.250 por mês (R$ 300.000 ÷ 240 meses).

- Primeira parcela: R$ 3.250 (R$ 1.250 de amortização + R$ 2.000 de juros sobre R$ 300.000).

- Última parcela: R$ 1.262,50 (R$ 1.250 de amortização + R$ 12,50 de juros sobre o saldo final).

Total de Juros Pago: Aproximadamente R$ 158.000.

Tabela Price

- Parcelas fixas: R$ 2.510 por mês (valor constante).

- Amortização inicial: Apenas R$ 510 (R$ 2.000 de juros + R$ 510 para amortizar a dívida).

- O saldo devedor diminui lentamente no início e só acelera no final do contrato.

Total de Juros Pago: Aproximadamente R$ 213.000.

Por Que a Tabela SAC é Mais Vantajosa?

1. Amortização Mais Rápida

Na SAC, o saldo devedor é reduzido de forma constante desde o início. Isso significa que os juros, calculados sobre o saldo devedor, caem mês a mês. No exemplo acima, o comprador pagará R$ 55.000 a menos em juros na SAC do que na Price.

2. Parcelas Decrescentes

Embora as parcelas iniciais da SAC sejam mais altas, elas diminuem com o tempo, aliviando o orçamento familiar. Na Tabela Price, as parcelas são fixas, mas o comprador paga juros mais altos no longo prazo.

3. Melhor para Refinanciamentos

Caso você decida quitar ou renegociar o saldo devedor antes do prazo final, a SAC é mais vantajosa, já que o saldo devedor reduz mais rapidamente.

Conclusão: Qual Escolher?

Se você puder arcar com parcelas iniciais mais altas, a Tabela SAC é geralmente a melhor escolha, pois:

✔️ Reduz o saldo devedor mais rapidamente.

✔️ Resulta em um total de juros menor.

✔️ Garante mais segurança financeira no longo prazo.

A Tabela Price pode ser interessante para quem precisa de previsibilidade nas parcelas ou tem um orçamento mais apertado no início.

Dica final: Sempre faça simulações e avalie o impacto no seu orçamento antes de fechar o contrato. Entre em contato conosco para ajuda personalizada e escolha o melhor caminho para o seu financiamento imobiliário!